土地出让收入征管改革对市县财政的影响

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

土地出让收入征管改革对市县财政的影响

杨良松 姚姝姝 曹明碧

土地出让收入相关的改革,主要冲击对象是省以下的市级与县级财政。图为2020年7月14日,无人机拍摄的贵州省独山县耗资两亿元建起的水司楼。 视觉中国 图

2021年6月4日,财政部公布《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》。这份成文日期为5月21日的通知要求,自2021年7月1日起,选择在河北、内蒙古、上海等七地,以省(区、市)为单位开展征管职责划转试点;暂未开展征管划转试点地区要积极做好划转准备工作,自2022年1月1日起全面实施征管划转工作。国有土地使用权出让收入再次进入各界视野。这笔收入广受关注,一个重要原因在于其规模巨大,是地方政府的重要财源,理解当前地方政府债务尤其是专项债的关键所在,也是理解地方政府土地财政和房地产市场的一个关键因素。本文将通过分析近年数据,研究国有土地使用权出让收入的分布与分权的基本情况,并探究本次改革对市县财政的影响。主要观点是:排名前列,土地出让收入规模较大,地方财政对土地出让收入依赖度较高,且东中西部普遍依赖土地出让收入;第二,土地出让收入高度分权,市县级财政获得了绝大多数收入,市县级财政尤其是市级财政高度依赖土地出让收入,而中央和非直辖市的省级财政收入分成率与依赖度较低;第三,土地出让收入的分布和分权意味着本次改革主要影响市县财政,一方面将有利于规范土地出让收入管理,优化房地产市场调控,另一方面,改革对市县财政的可能冲击也不容忽视。详述如下。

土地出让收入的规模与地区间分布

按照财政部口径,国有土地使用权出让收入(下称“土地出让收入”)包括国有土地使用权出让金收入、国有土地收益基金收入、农业土地开发资金收入等三项(2016年及之前还包含新增建设用地土地有偿使用费收入)。本文也参照这一口径进行统计。

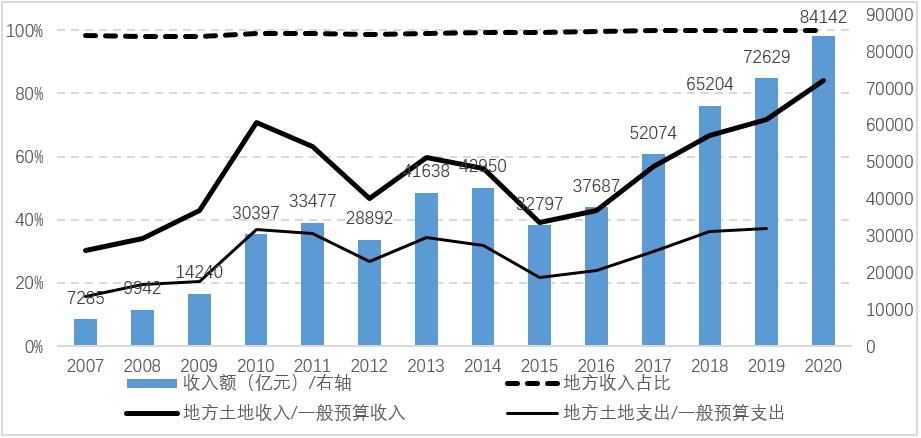

先来看全国土地出让收入的情况。图1表明,收入额相当可观,从2007年的7285亿元增至2010年的30397亿元,之后有所波动,但2015年后又保持上升趋势,2020年达到84142亿元。土地出让收入是政府性基金预算收入的主体,2010年全国政府性基金收入中,土地出让收入占比为83%,2020年占比达90%;其他收入科目如城市基础设施配套费收入、彩票公益金收入和车辆通行费收入等占比较低。

从中央和地方分成来看,土地出让收入和支出几乎全部是地方政府收支。

2007年以来,地方土地收入占全国土地收入之比一直在98%以上,2017年起甚至达到100%;地方土地支出占比也基本是同样水平。相比之下,全国一般公共预算收入的地方占比要低得多,大约为50%;近年来有所上升,但也不超过55%。由此导致的影响是,地方财政对土地出让收入的依赖度很高。以土地出让收入与一般公共预算收入之比来衡量,2007年地方土地收入依赖度为30%,2010年已增至71%;2015年后逐年攀升,2020年达到84%。相比之下,2007年、2010年和2020年全国土地收入依赖度为14%、37%和46%。地方土地支出与一般公共预算支出之比低于收入依赖度,但近年来也处于较高水平。

我们也分析了31个省、市、自治区的土地出让收入情况,发现地方政府普遍依赖土地出让收入。

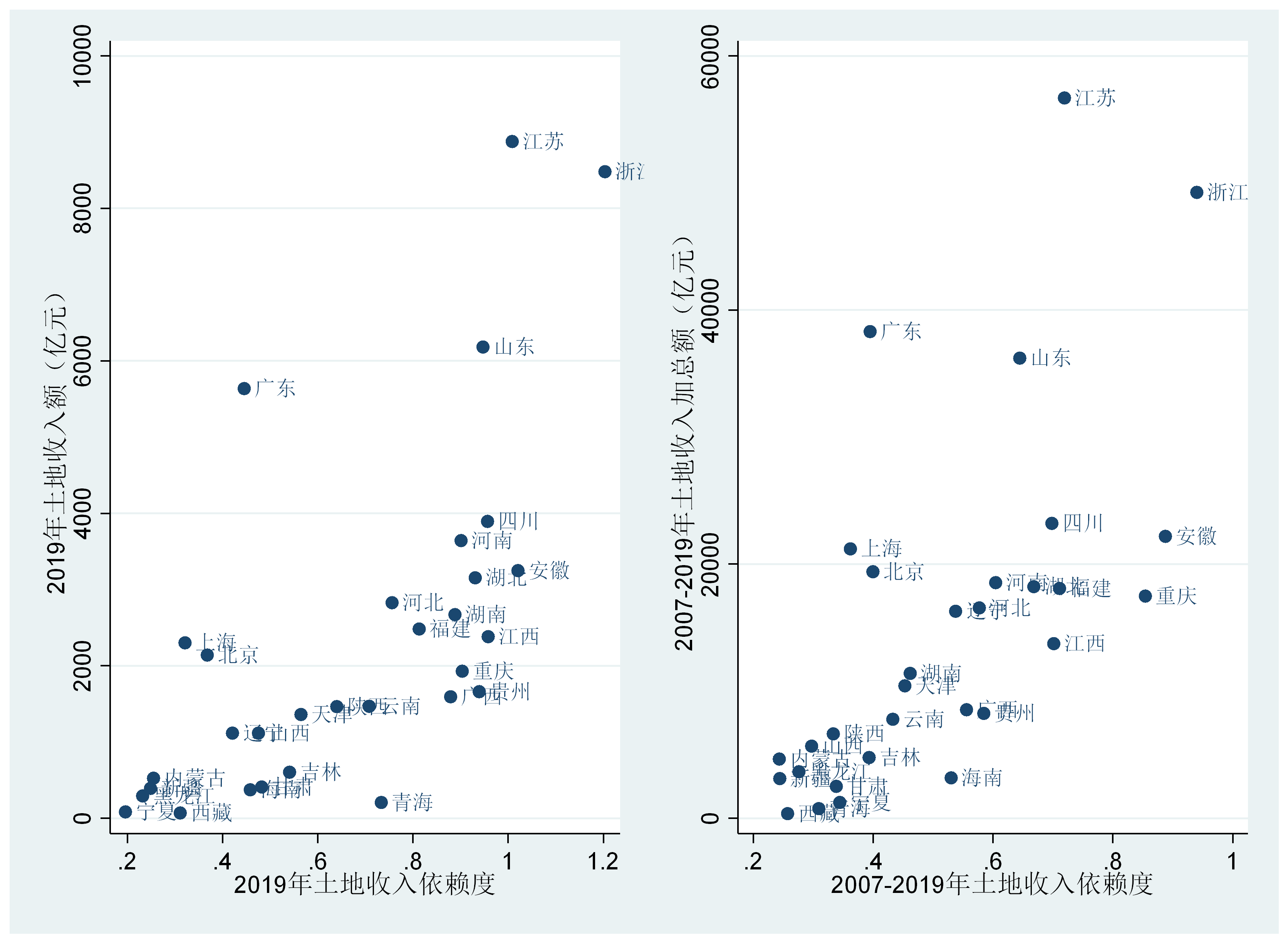

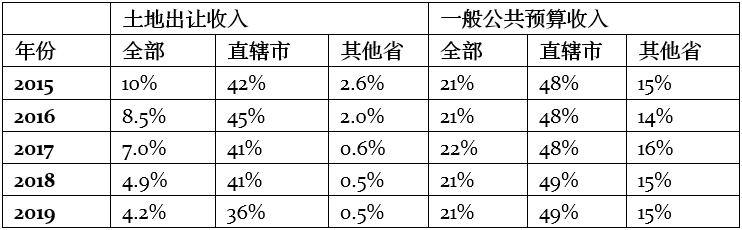

2019年江苏和浙江两地土地出让收入额分别达到8877亿元和8481亿元,远高于其他地区,广东和山东总金额也较大。从土地收入依赖度来看,江苏、浙江和安徽均超过1,意味着土地出让收入超过了地方一般公共预算收入;较高的浙江省,土地出让收入为一般公共预算收入的1.2倍,江西、山东、河南、湖北、湖南、广西、重庆、四川、贵州等地的依赖度也都在0.9左右,有一半地区的依赖度高于71%;只有宁夏、内蒙古、新疆、西藏和黑龙江等地对土地出让收入的依赖度较低。(参见图2)

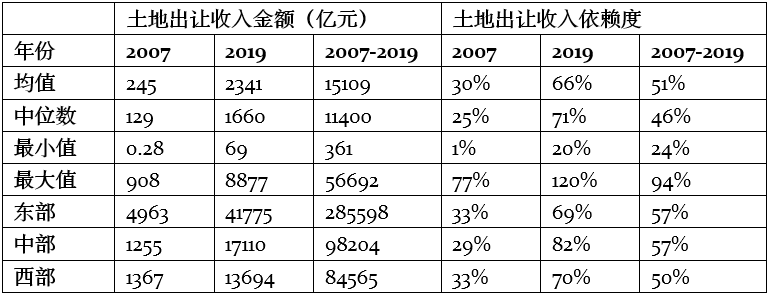

从三大区域来看,2019年,东部土地出让收入额显著高于中西部;但从依赖度来看,东中西部地区都普遍依赖土地出让收入,中部地区尤其较高。(参见表1)与2007年相比,2019年土地出让收入各项指标明显较高。但2007至2019年加总数据的趋势与2019年基本一致,也表明这一时期地方政府普遍依赖土地出让收入。

地方土地出让收入的政府间分权

上述分析主要是全国和各省情况,而地方政府又分为省(自治区、直辖市)、市(地区、自治州、盟)、县(县级市、市辖区、旗)、乡(镇、苏木)等多级政府,厘清土地出让收入在各级政府之间的分配也有重要价值。鉴于2006年废除农业税后“乡财县管”等改革的推行,乡镇财政的影响较弱,不予以单独研究,在此主要分析省本级与省以下市县财政的分成。

总体来看,土地出让收入中,省本级的占比较低。

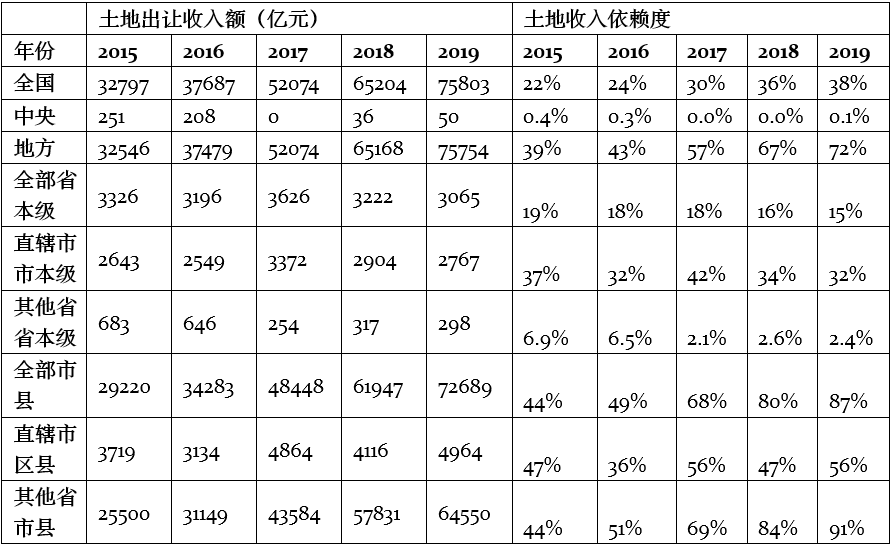

以2019年为例,全国31个省本级收入占全部地方土地出让收入的比例仅有4.2%;其中京津沪渝四大直辖市由于行政和财政体制特殊,市本级占比明显较高,为36%;而其他27个地区省本级占比仅0.5%。对比可发现,省本级土地收入占比显著低于一般公共预算收入占比。我们还进一步分析了2015-2018年数据,仍然是同样的趋势。(参见表2)

这意味着,土地出让收入主要是省以下的市级和县级财政收入,则市级与县级财政对土地收入的依赖度将更高。

表3的测算结果证实了这一推论。以2019年为例,全国土地收入与一般公共预算收入之比为38%,中央为0.1%,地方为72%;四大直辖市市本级为32%,而其他非直辖市地区省本级仅有2.4%;直辖市区县为56%,其他地区省以下的市县财政为91%。由2015至2018年数据也可发现,省以下市县级财政对土地出让收入的依赖度高于省本级。

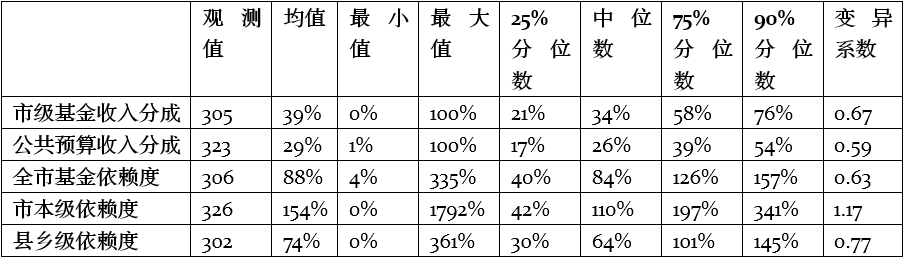

我们进一步基于市级数据观察了2019年市县级土地出让收入情况。由于市级土地出让收入数据缺失严重,我们主要用基金收入数据,但2019年市级基金收入中土地出让收入占比达92%,故基金收入数据应该能很好地捕捉土地出让收入的分布。

表4表明,全市基金收入依赖度均值为88%,各分位数表明,有75%的地区依赖度超过40%,一半的地区超过了84%,306个样本中有120个地区依赖度大于1,即基金收入高于公共预算收入。这再次表明,地方财政普遍依赖土地出让收入。从分成率来看,市级基金收入占全市基金收入之比的均值为39%,中位数为34%,均显著高于市级收入占全市一般公共预算收入之比,故市级财政对基金收入依赖度的均值和中位数等指标等也显著高于县乡级财政。326个数据可得的地区中有174个依赖度高于1,只有77个地区县乡级基金依赖度大于1。因此,我们可以推断,虽然市县级财政都高度依赖土地出让收入,但市级财政的依赖度明显高于县乡级财政。上述分析表明,中央、省级、市县级财政的土地收入分成和土地出让收入依赖度有巨大差异,值得注意。

征管改革有助规范市县土地收入管理和土地出让行为

上述结果表明,各地财政普遍依赖土地财政,而省级财政依赖度较低,主要是省以下的市县财政高度依赖土地出让收入。这意味着,土地出让收入相关的改革,主要冲击对象是省以下的市级与县级财政,中央财政和除京津沪渝外的省级财政受冲击较小。

土地出让收入金额和依赖度较高的地区,受到的影响将尤为突出。上述通知明确指出,四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行。但这并不意味着未来不会调整。因此,本次土地出让收入征收体制改革,意味着市县财政可能面临重大影响。一方面,本次征管改革有助于规范市县财政的土地收入管理和土地出让行为。毋庸讳言,当前土地出让收入管理中仍然存在一些问题。一个突出问题是预决算公开不尽如人意,导致难以深入研究土地出让收入。上海财经大学发布的各年度《中国省级财政透明度评估报告》都发现,与一般公共预算相比,政府性基金的预决算公开情况普遍较差。我们对市级数据的整理也证实了这点。

2019年,全国333个市级行政区划中没有主动公开全市和市本级土地出让收入数的地区分别达到59个和19个,甚至连深圳、杭州、南昌和南宁等重点城市都没有在决算或预算执行的相关报告与报表里报告全市土地出让收入数据。更早年份的数据公开情况更差,如2015年未主动公开全市和本级土地出让收入的地区分别为186个和118个。值得注意的是,虽然近年的《中国国土资源统计年鉴》公布了省级与市级土地出让合同价款数据,但这一数据和土地出让收入差异较大。另一个突出问题是决算大幅度偏离年初预算。受数据可得性限制,我们主要使用政府性基金的数据。但如前所述,土地出让收支是市级基金收支的主体,基本趋势应一致。

2019年市级数据显示,282个数据可得地区基金收入预决算偏离度(即决算数与年初预算数之比)均值为132%,有一半的地区高于116%,还有四分之一的地区高于148%;基金支出偏离度更高,均值达到189%,有一半的地区高于140%,另有四分之一的地区高于190%。按常理而言,年初预算经过党委政府和人大的反复论证和审核,应当科学规范,有效指导和约束本年预算执行,故决算不应该大幅度偏离年初预算;但事实并非如此,这严重削弱预算的约束力和严肃性,也使得土地出让收入为主的基金预算在一定程度上脱离监管。

此外,征管改革也有助于约束市县财政的土地出让行为,进而规范房地产市场。土地出让收入主要是商住用地的招拍挂收入,这在另一端又反映为房地产开发商的拿地成本,地价越高,开发商的土地楼面价也越高,土地出让收入才会更高。鉴于楼面价是房地产成本的重要部分,在部分高房价地区甚至是主要部分,则高涨的地价对房价也有推波助澜的作用。近年来土地出让收入不断增长,从侧面反映出土地地价的上涨。而某些地方政府为维持甚至推高地价,有意识地限制商住用地供给,对房地产调控造成不利影响。在原有的高度分权的体制下,土地出让全过程主要由市县政府部门掌控,中央和省级政府的政策传导机制较长,可能削弱政策调控效果。而国家税务局作为中央垂直管理部门,贯彻中央政策更加有力。那么,本次征管改革和后续政策,当有助于更有效实施房地产调控。

不可无视征管改革对地方财政的冲击

另一方面,由于市县财政高度依赖土地出让收入,相关改革也应注意对市县财政的影响。以地生财的土地财政是地方政府多年来推动经济发展的重要手段,近年来更结合债务杠杆进一步放大其影响。目前部分市县财政比较困难,一般公共预算主要用于保工资、保运转、保基本民生等“三保”支出,土地出让收入是地方城市建设等发展支出的重要财源。财政部提交十三届全国人大四次会议的《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的报告》也指出,2020年预算执行和财政工作中还存在一些困难和问题:财政收入增长乏力,预算平衡难度加大,紧平衡特征进一步凸显。区域间财力不平衡,一些地方财政收支矛盾突出,部分市县财政收支运行紧张。

在此背景下,一般公共预算可能更多的是“吃饭财政”,而建设财政主要依靠政府性基金预算尤其是土地出让收入。此外,各地近年来加大对政府性基金的统筹力度,政府性基金收入大量调出,如河南、湖南和四川三省2019年政府性基金调出资金分别达到987、778和690亿元,形成了对一般公共预算有力支持。

最后,土地出让收入对地方债务问题也至关重要。其一,地方债务尤其是专项债主要是省以下财政承担。2020年地方政府债务余额为256615亿元,其中一般债务余额127395亿元,专项债务129220亿元,专项债主要是依赖政府性基金收入尤其是土地出让收入偿还。而地方专项债也主要是省以下的市县财政债务,故土地出让收入对市县债务还本付息至关重要。其二,地方隐性债务也与土地出让高度相关。部分地区隐性债务风险依然较高,而隐性债务主要集中在地方融资平台公司。融资平台公司的大量业务都与土地收储和开发相关,发行城投债时多以土地为担保,而土地出让收入也是债务偿还的重要保障;故土地出让的相关改革可能影响到平台公司经营,进而影响到隐性债务化解。

鉴于当前部分市县财政收支矛盾突出,且债务形势严峻,债务化解依然面对艰巨挑战,是故,相关改革应徐行缓进,使地方财政有一定缓冲期。[作者杨良松是西南财经大学财政税务学院副教授,姚姝姝、曹明碧均为西南财经大学财政税务学院硕士生。本文系“北京大学-林肯研究院城市发展与土地政策研究中心研究基金资助项目”(项目号:FS10-20201101-YLS)的阶段性成果,文中观点仅代表个人。]

来源:澎湃新闻

(责编::L)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。