中央定调了!涉及1.4亿人!住房公积金制度是改革还是取消?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

要不要取消公积金?这是2020年较具争议性的话题之一。前不久,包括黄奇帆、楼继伟在内的众多知名人士,接连吹风建议“取消公积金”。

但是,近日,持续数月的公积金存废之争或将画上一个句号。中央定调:改革住房公积金制度。

一、中央定调:改革住房公积金制度,不会一刀切取消公积金

5月18日晚,中共中央、国务院发布《关于新时代加快完善社会主义市场经济体制的意见》。意见明确提到要加快建立多主体供给、多渠道保障、租购并举的住房制度,改革住房公积金制度。

全国政协委员郑秉文在今年“两会”的一份提案中建议,公积金应加快改革步伐,而不是因噎废食,并提出了公积金改革四大思路:

一是提高统筹层次,加强地区间互融互通,提高收益率;

二是整体改制为国家住房公积金管理公司,成为独立法人的非银行金融机构;

三是改组为国家住房银行;

四是参照新加坡中央公积金的思路,与企业年金合并。

可见,对于现存的公积金,官方现在的核心在于“改革”。这也意味着,公积金制度终于到了改革之时。而改革的说法,是否意味着不会轻易一刀切取消公积金?

今年2月,中国国际经济交流中心副理事长、重庆市原市长黄奇帆撰文指出,除税收等政策以外,建议取消企业住房公积金制度,为企业直接降低12%的成本。

他认为,住房公积金制度是1990年代初从新加坡学来的,现在我国房地产早已市场化,商业银行已成为提供房贷的主体,住房公积金存在的意义已经不大。

黄奇帆表示,以下三个措施可以确保取消公积金让老百姓完全不会吃亏:

排名前列,公积金变年金,公民已缴存公积金的收益只增不减;

第二,已经发生的公积金贷款可以按照一定利率优惠政策转化为商业贷款;

第三,取消公积金不是意味着职工就得不到企业缴存的6%,而是个人有了更大的资金使用的灵活性。

一石激起千层浪。这一建议引发大量争论。

支持者认为,住房公积金制度已完成历史使命,在制度公平上存在问题,取消可以为企业减负;

反对者认为,取消住房公积金,意味着动了工薪阶层的蛋糕。公积金纵然存在各种问题,但至少可以提取、可以用于偿还贷款、可以申请最优贷款利率乃至可以用于大病医疗。

年金类似于养老金,不到退休很难拿到,这笔资金对于职工来说,仍旧是一笔长期沉淀资金。显然,取消并不可取,改革或是可行方向。

二、当下,公积金仍具有普惠性,南京至今已有71.24万户家庭受惠

公积金纵然有诸多问题,但已经深入扎根于经济生活,一刀切取消恐怕并不现实。

数据显示,截至2018年末,住房公积金缴存总额145899.77亿元,提取总额87964.89亿元。2018年,住房公积金实缴单位291.59万个,实缴职工14436.41万人。

不难看出,公积金覆盖面已经高达1.44亿人,而缴存总额则高达14.5万亿。这其中,缴存人数最多的是广东,超过1900万职工纳入公积金系统。公积金不仅覆盖范围广,而且使用效率并不低。

数据显示,公积金制度建立20多年来,累计发放了个人住房贷款3334.82万笔,提取总额为8.8万亿元。2018年,公积金实缴人数达到1.44亿人,当年提取人数为5195.58万人,占比35.99%。

这意味着,仅2018年一年,就有5000多万人利用到了公积金,超过总缴存人数的1/3。而20多年来,整体提取总额更是高达8.8万亿,相当于目前房贷余额的1/3。要说公积金缺乏普惠性,并不真实。这几年,各大城市频频爆出公积金额度紧张的消息,背后的原因正在于公积金贷款使用频率相当之高,毕竟贷款利率不是一般的低。从2015年至今,公积金贷款利率一直维持在3.25%的水平,而2020年全国首套房贷平均利率为5.5%,苏州、无锡、南宁、合肥等个别城市在6%左右。以南京现在二手房房贷利率为例,即便经过几轮LPR降息,但在加点模式之下,房贷实际利率仍然在5.5%左右,比公积金利率高出2个点以上。根据南京公积金发布的2019年南京住房公积金报告可以看出:1、缴存方面:2019年实缴职工253.28万人,比2018年增加6.3%;缴存额468.73亿元,比2018年增加15.42%。

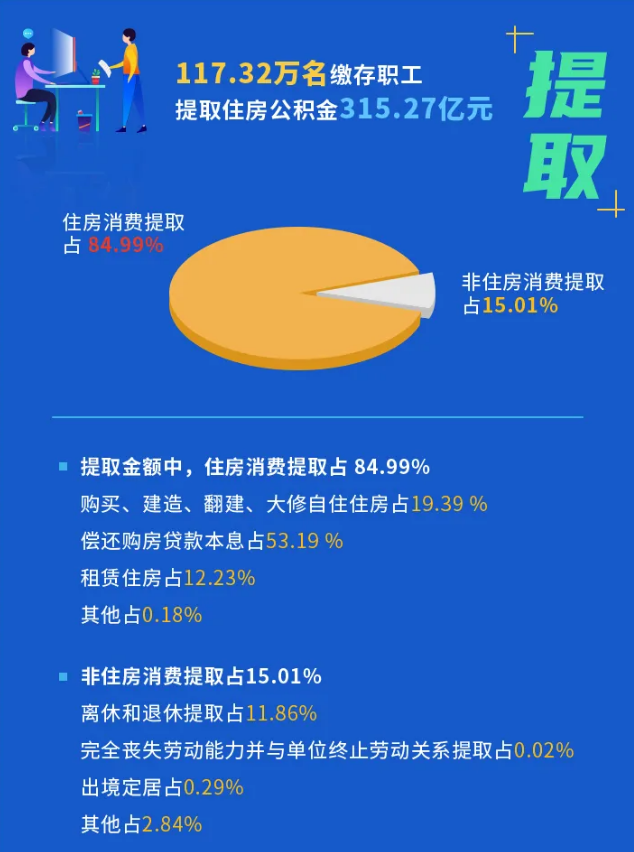

2、提取方面:2019年117.32万名缴存职工提取住房公积金315.27亿元,其中住房消费占比显著,达到84.99%。在住房消费中,又是以偿还贷款占比较大,为53.19%。

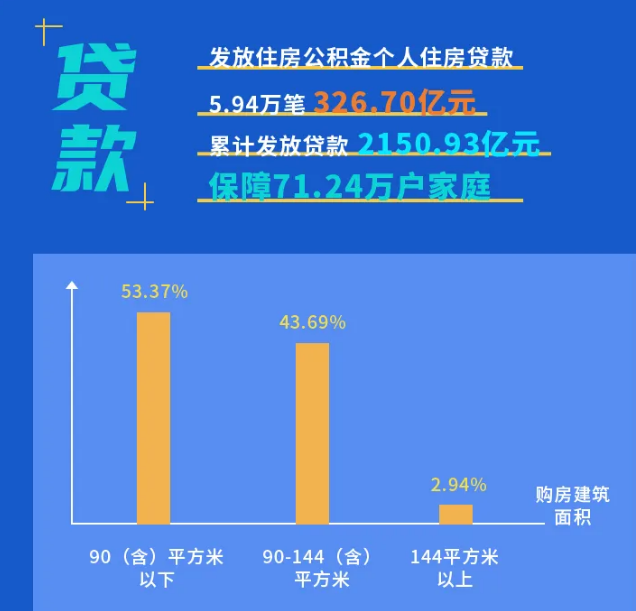

3、贷款方面:2019年南京住房公积金共发放5.94万笔贷款,金额326.7亿元。累计已发放2150.93亿元贷款,保障了71.24万户家庭。

从具体数据来看,可以得知贷款占比较大的人群是30岁以下的人,占比54.18%,而贷款的房子也是90平以下最多。可以看出公积金贷款保障最多的还是年轻的刚需群体。

综上,现行的住房公积金制度的存在,对普通工薪阶层还是有很多好处的,尤其是贷款利率较低这项福利。同时,住房公积金本身是一种税前的薪酬福利,也是法定福利制度。

所以,一刀切取消住房公积金、没有任何补偿性前提之下的取消公积金,尤其是单纯基于为企业减负的理由取消公积金,都是不可取的。

对于以后的公积金改革,我们也拭目以待。

三、公积金贷款常见问答集锦

因为公积金贷款利率低带来的实惠性,很多人会考虑使用公积金贷款。我在后台也经常收到很多网友关于公积金贷款的一些常见问题。恰巧近日南京公积金发布也整理了一些这方面的内容,以下可以参考看看:1、住房公积金贷款的申请对象按规定向南京住房公积金管理中心缴存住房公积金的人员,在本市行政区域范围内购买全部产权(共有产权保障房除外)自住住房的,可以申请公积金贷款。

2、住房公积金贷款的承办银行有哪些?

借款人可选择建设、工商、农业、中国、交通、南京、中信、招商、浦发、兴业、民生、平安、华夏、光大、江苏、广发、紫金农商、邮政储蓄、北京、杭州、徽商等二十一家银行中任何一家银行所指定的网点办理公积金贷款。

3、如何计算公积金贷款额度?

单笔公积金贷款以夫妻为单位,贷款额度取以下三项的最小值:

01、按照借款人还贷能力确定的贷款额度。

其计算公式为:借款人住房公积金月缴存额/借款人住房公积金缴存比例×个人还贷能力系数×12(月)×实际可贷年限。

夫妻双方均缴存公积金且共同借款的,贷款额度为夫妻双方分别计算的贷款额度之和。配偶为现役军官(含士官)贷款额度为个人贷款较高限额。

02、按照规定的贷款金额占房屋总价比例确定的贷款限额。

购买首套自住住房或第二套改善型普通住房,且符合条件的,贷款额度不超过总房价的80%;如借款人使用拆迁款购买住房,应将拆迁款全额计入首付,抵扣部分不予计算贷款额度。

03、规定的贷款较高限额。

夫妻双方均缴存公积金的职工贷款较高限额为个人贷款较高限额的两倍。

4、公积金贷款期限有哪些要求?

01、购商品房的最长贷款期限不得超过30年;购二手房的最长贷款期限不得超过20年。

02、申请贷款时,借款人的实际年龄与申请贷款期限之和原则上不超过其法定退休年龄,申请贷款时的实际年龄取整计算。

03、连续、足额缴存住房公积金5年(含)以上且具有稳定收入、信誉良好、有偿还贷款本息能力的借款人,贷款期限可以放宽至借款人法定退休年龄后1-5年。

5、公积金贷款利率如何执行?

贷款利率按中国人民银行规定执行。

一年期贷款实行到期一次性还本付息,贷款期限内利率不做调整,执行合同利率。一年期以上公积金贷款采取每年确定利率的方法,遇中国人民银行利率调整,新办理的贷款按新利率执行;已经办理过的贷款,于次年1月1日起,按相应利率档次执行新的利率。

现行年利率:五年以下(含五年)2.75%;五年以上3.25%。

购买第二套普通住房(符合公积金贷款申请条件),贷款利率按照住房公积金贷款基准利率的1.1倍执行。

6、公积金贷款发放后,借款人从什么时候开始归还贷款本息?借款人从贷款发放的次日起按月归还借款本息,借款人应按《借款合同》约定的还款内容,在还款日前保持还款帐户内有足够余额。委贷银行按月扣收。7、为什么公积金贷款排名前列个月还款金额与第二个月不同?公积金贷款自放款之日起按月计息,首月、末月按实际天数计算利息,贷款最后一期的扣款日期为贷款合同到期日,利息按实际天数计算。8、借款合同约定扣款日遇双休日或法定节假日,贷款如何扣收?公积金贷款扣款日若遇双休日或法定节假日则顺延至下一工作日扣收。9、借款人可以通过哪些渠道查询公积金贷款的还款计划?借款人可通过中心网上办事大厅、“南京公积金”微信公众号、“南京公积金”手机APP等渠道查询还款计划,以公积金中心实际发起扣款的金额为准。

10、公积金贷款有哪几种还款方式?两者区别?

借款人可自由选择等额本息、等额本金还款方式。还款方式一经选定,在合同履行期限内不得变更。

等额本息:本金逐月递增,利息逐月递减,月还款数不变;

等额本金:本金保持相同,利息逐月递减,月还款数递减。

11、为什么夫妻一方不能代替对方签订委托逐月还公积金贷款协议?

根据相关法律规定,公积金账户属于职工个人所有,账户的使用需取得本人同意,如夫妻一方不能现场办理,则需要有法律认可的委托(公证书)方可代为办理相关事项。

12、住房公积金贷款部分提前还款的扣款顺序是什么?

按照贷款合同约定,部分提前还款的扣款顺序为:

先还逾期贷款罚息,逾期贷款利息、本金,本期应还贷款利息、本金,再还提前还款时应付的利息,剩余金额用于归还公积金贷款本金。

13、公积金贷款如何办理提前还款?

01、提前归还贷款的,需提前5个有效工作日向委托银行提出书面申请,填写《提前还款申请书》,经审核同意后,可提前偿还全部贷款本息或部分贷款本金。贷款期限为一年的,如需提前还款,必须一次性还清贷款本息。

02、提前部分偿还贷款本金,可由借款人选择缩短贷款期限或减少每月还款额两种方式。住房公积金贷款每年提前还款的限定次数和较低还款金额按合同约定执行。

03、借款人提前偿还部分贷款本金或全部贷款本息的,不收取违约金。

本文为365南京二手房综合文章,部分内容来源:国民经略、南京公积金发布

(责任编辑:Hzp)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。